|

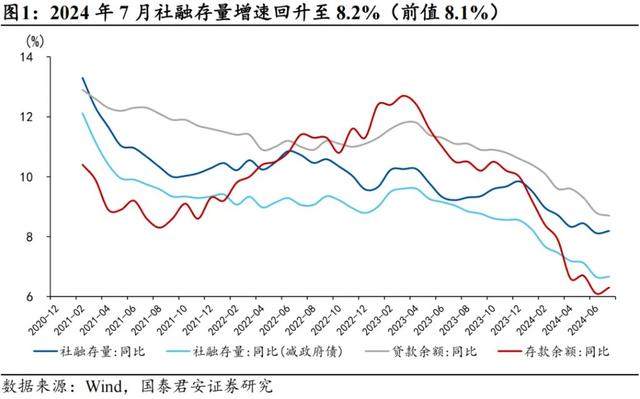

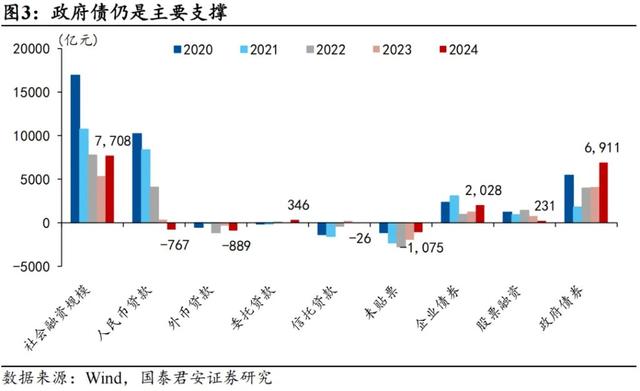

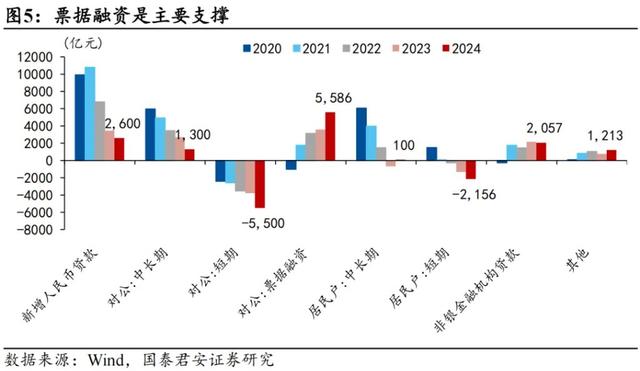

国君宏不雅展望8月政府债净融资约为1.25万亿元,同比多增约700亿元,对社融撑抓将表露减轻。分析觉得,由于高欠债群体浮滥动能走弱【AVSA-018】涙目フェラ,企业也驱动借新还旧诞生钞票欠债表。后续需存眷私东说念主部门之间的缩表传导进一步强化。 日本鬼父第二季导读 LPR下调之后,7月钞票确立需求的群体提前还贷表露放缓,转向购买长债联系的搭理居品,从而带来M2的阶段性企稳;但由于高欠债群体浮滥动能走弱,企业也驱动借新还旧诞生钞票欠债表。后续需存眷私东说念主部门之间的缩表传导进一步强化。 摘录 1、政府债仍是主要撑抓,但8月将表露减轻,企业债券加多较多,托付贷款企稳回升。 2024年7月社融存量增速回升至8.2%(前值8.1%),新增社融7708亿元,同比多增2342亿元。 拆分结构来看,贷款同比少增1131亿元;径直融资中:企业债券同比多增738亿元;股票融资低位运行,同比少增555亿元;表外融资中:未贴票同比少减888亿元,但由于环比基数较低,仍然体现为传统制造企业融资需求偏弱。政府债仍然是社融的主要撑抓,同比多增2802亿元,咱们展望8月政府债净融资约为1.25万亿元,同比多增约700亿元,对社融撑抓将表露减轻。 2、住户早偿潮阶段性回落,存眷企业提前还贷。 1)单子融资超季节性,或与企业提前还贷联系。单子利率随OMO利率调降而快速养息,由2.03%下跌至1.93%,表露低于企业贷款加权平均利率(3.63%),企业为了精真金不怕火财务资本,便有动机将未贴票进行贴现,然后偿还短期贷款,不错看到7月单子融资新增幅度和企业短贷减少幅度基本一致。 2)住户提前还贷潮阶段性回落。咱们追踪的RMBS住户早偿率数据透露,7月早偿率由29.0%回落至23.1%。一方面是提前还贷的智力在减轻,一个根据是二季度各省市住户浮滥增速与东说念主均可主宰收入呈现表露的负联系,标明欠债较重的群体(更有可能蚁合在东说念主均收入较高的一二线城市)有“还不动”的迹象;另一方面是提前还贷的动机也有弱化,透露房产置换驱动的提前还贷有所减少。 3、对M1不错稍许乐不雅,而对M2的企稳则需严慎。 7月M2增速6.3%(前值6.2%),奇米影视网址是多少M1增速-6.6%(前值-5.0%)。M2阶段性企稳,主因住户入款回落幅度表露低于季节性,此外非银入款增幅较多。 一方面, 8月和9月是财政支拨大月,跟着三季度后半程财政投放的发力,以及十分国债关于“两重”、“两新”支抓战略的落地,M1有望企稳; 另一方面,M2企稳回升的背后是债务背负不重的住户减少提前还贷,并加多搭理投资,7月搭理界限呈现环比高增,但在监管部门反复提醒资管居品风险下,搭感性价比或有所裁减,不排斥激励部分风险偏好较低的住户将资金再行确立到提前还贷的可能。 4、7月社融数据尽管阶段性企稳,但从投向实体的资金界限来看(社融口径下的新增东说念主民币贷款转负),需求偏弱的气象莫得发生变化。此外,还需要警惕两点风险: 一是企业提前还贷加快的风险。7月数据透露,企业通过单子融资偿还短期贷款以裁减财务资本,同期通胀数据标明,PPI环比动能偏弱、上游资本挤压效应不休加重,重叠部分多余产能行业(如光伏、汽车)带来的出清压力,企业进一步压降债务的动机或有所增强。 二是住户提前还贷回潮的风险。关于债务背负不重的住户而言,在监管贯穿提醒风险、搭理净值平滑机制被叫停之后,减少提前还贷、确立银行搭理的性价比或有所裁减;另一方面,债务背负较重的住户进行提前还贷的智力减轻,大致预示着诞生钞票欠债表的所需时间被拉长。 由于7月还是调降了LPR,加上社融数据有所企稳,咱们觉得8月贯穿调降的概率不大,但后续仍存在单降LPR的可能性。         本文作家:韩朝辉、张剑宇、汪浩(S0880521120002)、黄汝南、刘姜枫,起头:国君宏不雅盘问,原文标题:《【国君宏不雅】私东说念主部门之间的“缩表”传导在加快——2024年7月社融数据点评》 风险提醒及免责要求 阛阓有风险【AVSA-018】涙目フェラ,投资需严慎。本文不组成个东说念主投资提议,也未计划到个别用户罕见的投资想法、财务景况或需要。用户应试虑本文中的任何想法、不雅点或论断是否合适其特定景况。据此投资,就业承诺。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|